Entre annulations massives, fluctuation des subventions et nouvelles pratiques, quelles retombées la crise sanitaire a-t-elle eu sur les maisons d’art lyrique en France ? Alors que certaines régions réduisent leur soutien, comment les opéras envisagent-ils l’avenir et la pérennité de leurs activités ? Que disent les chiffres recueillis des perspectives à venir ?

Dans une interview au journal Le Monde Propos recueillis par Marie-Aude Roux, 15 février 2023., Loïc Lachenal, directeur de l’Opéra de Rouen et vice-président du syndicat professionnel Les Forces Musicales, s’alarme de l’état de santé des maisons d’art lyrique. Il évoque l’annulation de productions d’opéras et la déprogrammation de représentations du fait de la conjugaison de toute une série de facteurs : inflation galopante, effet de la hausse des tarifs de l’énergie, des transports et des matériaux, baisse des subventions, revalorisation du point d’indice des fonctionnaires, fréquentation n’ayant pas retrouvé le niveau de 2019. L’inquiétude fait écho à un rapport commandé à Caroline Sonrier, directrice de l’Opéra de Lille, remis au ministère de la Culture fin 2021, et qui pointe les difficultés rencontrées par le secteur.

Les données récoltées par la Réunion des Opéras de France (ROF) auprès de leurs membres, avec l’appui méthodologique de l’Observatoire des politiques culturelles (OPC), apportent des éclairages sur la situation des maisons d’opéra, bien qu’elle s’arrête en 2021, année particulière à bien des égards puisque marquée par la sortie progressive de la pandémie de Covid-19. L’activité y reprend au deuxième semestre, après de longs arrêts imposés pour raison sanitaire. L’analyse porte sur 24 maisons (28 ont été interrogées et 4 n’ont pas répondu (le Châtelet, Reims, Orange et Toulon). Pour certaines questions, le taux de réponse a été un peu plus faible. Compte tenu du poids de l’Opéra national de Paris (OnP), il a été fait le choix de présenter des données « avec OnP » et « sans OnP ».

Un coup d’accélérateur donné aux diffusions dématérialisées

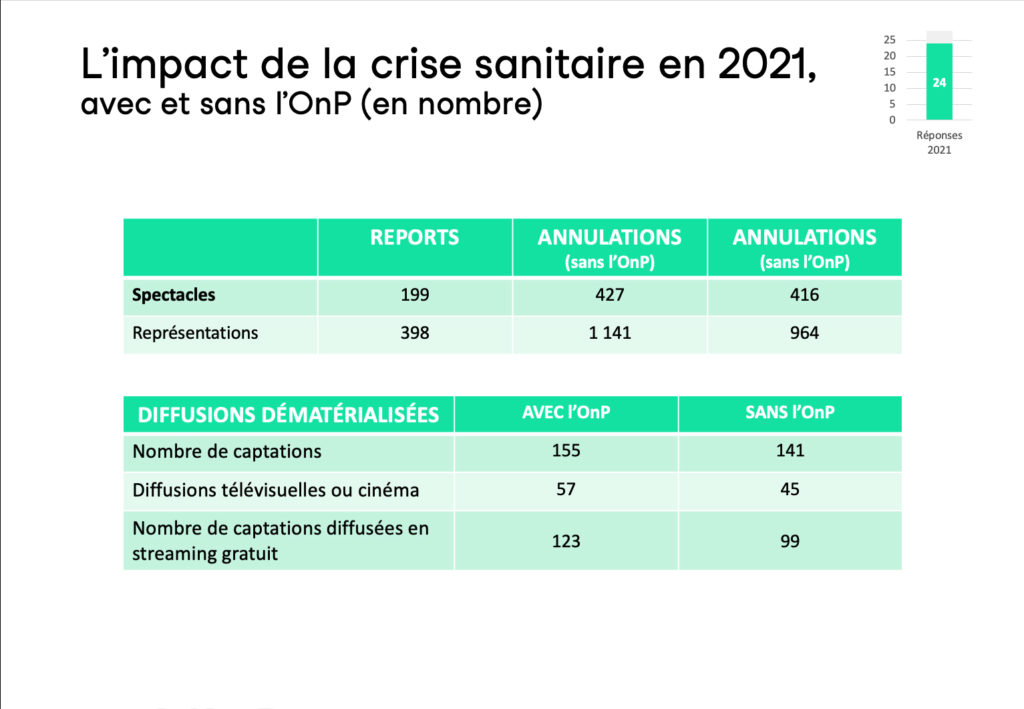

L’analyse pointe l’impact de la crise sanitaire de 2021. 427 spectacles et 1 141 représentations ont été annulés, 199 spectacles et 398 représentations reportés. Les chiffres sont impressionnants. On mesure la perturbation engendrée pour les artistes et les autres travailleurs du secteur, comme la crainte d’avoir perdu durablement une large partie du public.

Il est intéressant de mettre en relation cet effet de la crise sur l’activité avec un autre ensemble de données, celui des diffusions dématérialisées : 155 captations, 57 retransmises à la télévision ou au cinéma, et 123 en streaming gratuit. L’OnP à lui seul a proposé 14 captations et 24 en streaming gratuit. En sortie d’épidémie, les risques liés à l’installation de nouvelles pratiques de consommation (substitution de la consommation à distance à la consommation « en présentiel ») ont donné lieu à beaucoup de débats. Ceux-ci ont porté, entre autres, sur les coûts des captations, la possibilité de monétiser le visionnage, les bénéfices pour le consommateur empêché de jouir du live, les qualités respectives du visionnage en présentiel et à distance, les hypothèses quant à la création d’un effet de levier qui conduirait le spectateur ayant visionné ce spectacle à distance à y prendre goût et à se décider à fréquenter une salle, etc. Si toutes ces interrogations sont fondées, il n’empêche que le coup d’accélérateur donné au live et au livestream permet de concrétiser l’hypothèse d’une réponse – certes très partielle – à la loi de Baumol Parce que le travail de l’artiste sur scène ne saurait être remplacé par une machine, il est quasi impossible de générer des gains de productivité. Les salaires suivant le rythme de croissance des secteurs susceptibles de gagner en productivité, les coûts relatifs du spectacle s’accroissent ; Il faut alors augmenter les prix des billets, et la demande risque d’en pâtir. Telle est la « loi » que l’économiste américain William Baumol met en évidence en 1965, et que l’on a dénommée « la maladie des coûts ». (au déficit structurel des maisons d’opéra) par l’ouverture vers d’autres pratiques de consommation M. Bacache-Beauvallet, F. Benhamou, « Le bel avenir du livestream », La Musique en mouvements. Horizon 2030, CNMlab, 2022, p. 43-52..

Une baisse notable des ventes et recettes propres

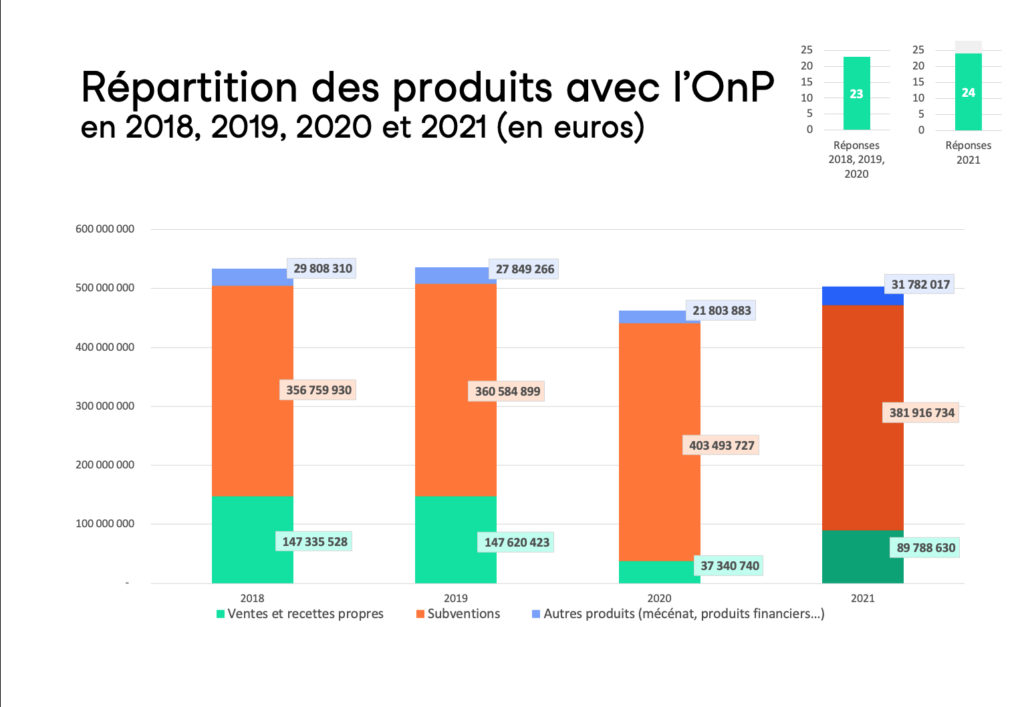

Concernant les produits, on retient la baisse très forte des ventes et recettes propres entre 2018 et 2021, à mettre en relation avec les annulations de 2021. Elles passent de plus de 147 millions d’euros à moins de 90 millions d’euros sur la période en prenant en compte l’OnP, et d’un peu plus de 56 millions d’euros à 34,7 millions d’euros sans lui ; on voit le poids de l’OnP dans la masse de ces recettes, qui tient certes à l’activité mais surtout à un effet de prix.

Les subventions augmentent dans le même temps de 356,8 millions d’euros à 382 millions d’euros avec l’OnP (+ 7 %) et de 247,2 millions d’euros à 263,1 millions d’euros sans l’OnP (+ 6,5 %). La part des autres produits (mécénat, produits financiers) passe enfin de près de 30 millions d’euros à 31,8 millions d’euros ; cette légère hausse est imputable à l’OnP, car sans celui-ci, elle fléchit de 13,7 à 12 millions d’euros – une baisse qu’on ne saurait considérer comme insignifiante. Doit-on en déduire que les pouvoirs publics ont répondu présents en sortie de crise, mais que certains mécènes ont tardé à maintenir leur soutien ? Les données ne sont pas assez fines pour répondre à ces interrogations, mais il serait mensonger d’évoquer un retrait de la part des pouvoirs publics dans le financement des maisons d’opéra sur la période étudiée.

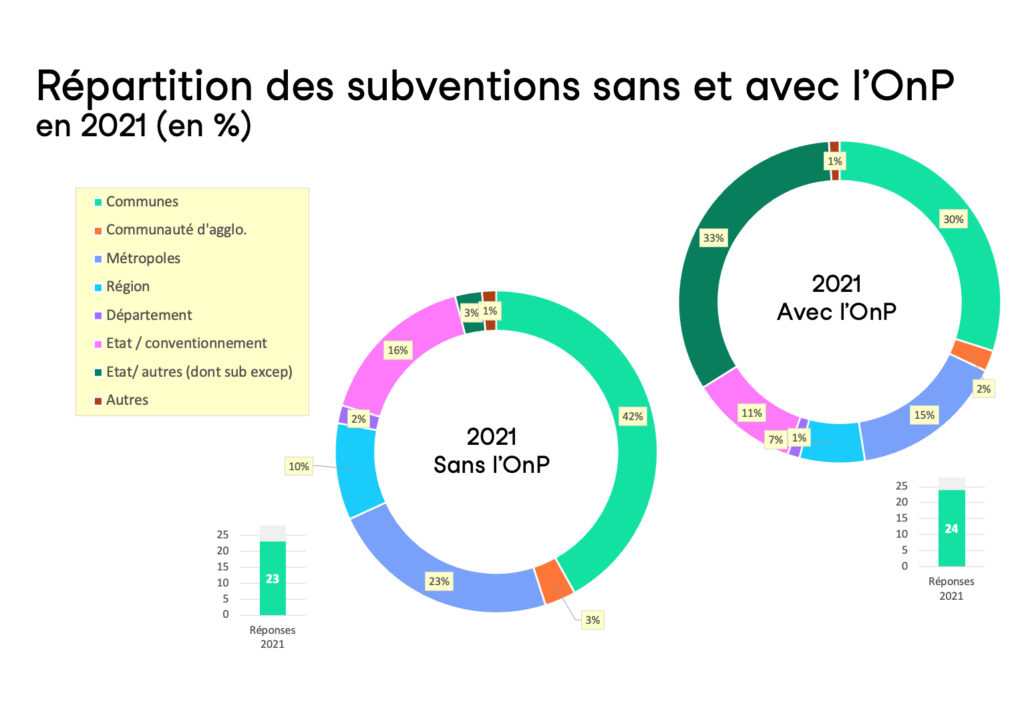

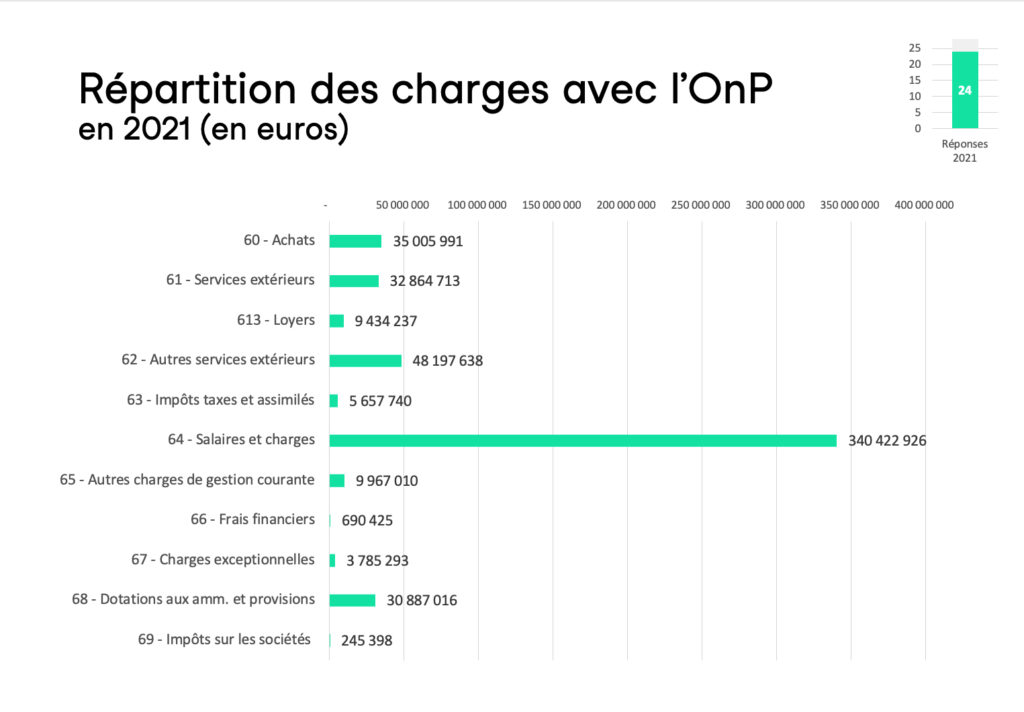

Il faut s’arrêter un instant sur la répartition des subventions. Sans entrer trop dans le détail, la part versée par l’État est en très légère hausse si l’on ne tient pas compte de l’OnP (17 % en 2018, 19 % en 2021), et elle croît de 40 à 44 % dès lors qu’on le prend en considération. On retrouve l’attention toute particulière de l’État pour l’OnP qui bénéficie d’une subvention importante (240 millions d’euros en 2023). Même s’il est vrai que le taux de subvention publique y est nettement moindre que dans d’autres établissements, et que la jauge est très importante (2 700 places à Bastille et 1 750 à Garnier), cela rencontre la question récurrente de la disproportion de traitement entre Paris et le reste de la France en matière de politique musicale, et, plus généralement, en matière de politique culturelle. Pour ce qui est des charges, on ne peut s’empêcher d’être impressionné par le poids des charges salariales (salaires et charges sociales) : 67 % du total des charges en 2021 (sans l’OnP, et 66 % avec l’OnP). L’importance des coûts fixes salariaux est au cœur des préoccupations des établissements. Ces chiffres en témoignent.

L’activité des opéras en 2021

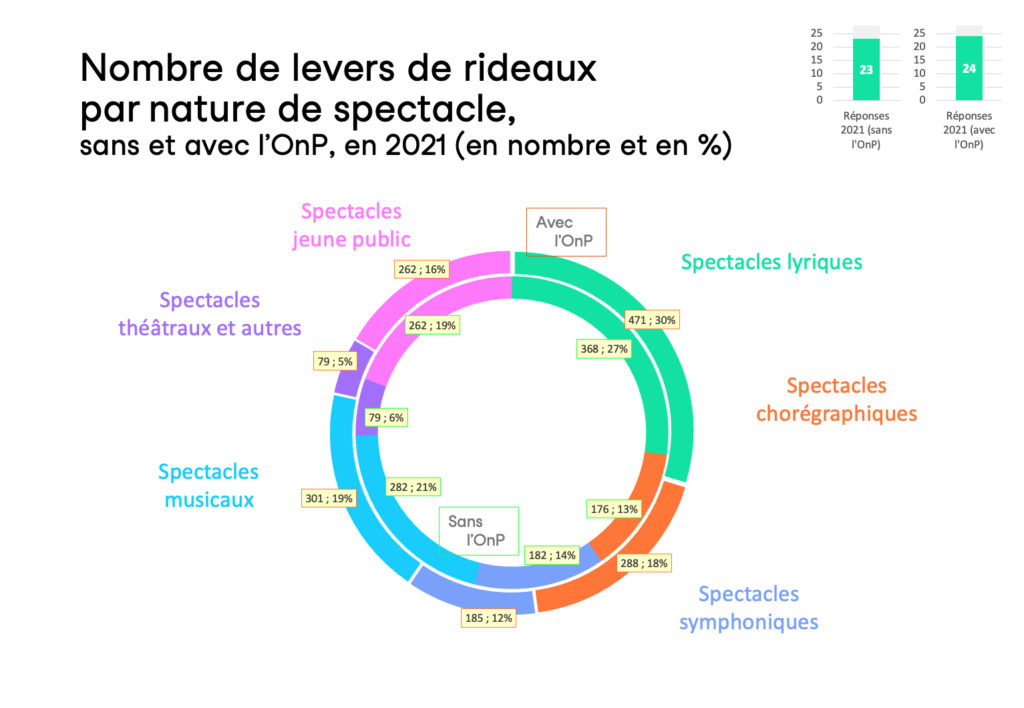

De quoi est faite l’activité ? En 2021, on dénombrait 1 586 levers de rideau, (1 349 sans l’OnP), dont 471 spectacles lyriques (368 sans l’OnP) ; les autres spectacles étant musicaux, théâtraux, symphoniques et chorégraphiques. On note ici l’importance des spectacles jeune public qui relèvent de l’éducation culturelle et des stratégies de démocratisation : 262 (16 % de l’ensemble des levers de rideau) en 2021. Sur l’ensemble des maisons, 8 affichent enfin 41 résidences d’artistes articulées autour de différentes disciplines.

La question des publics est sensible. On sait à quel point l’art lyrique est considéré comme élitiste. Les enquêtes sur les pratiques culturelles des Français en témoignent ; seuls 6 % d’entre eux ont assisté à un spectacle de musique classique en 2018 Deps-Ministère de la Culture, Chiffres clés 2021.. Et selon une étude du ministère de la Culture de 2015, deux Français sur trois n’iront jamais de leur vie à un concert de musique classique ou d’opéra dont le public demeure majoritairement diplômé, aisé, avec une surreprésentation des Parisiens et des plus âgés.

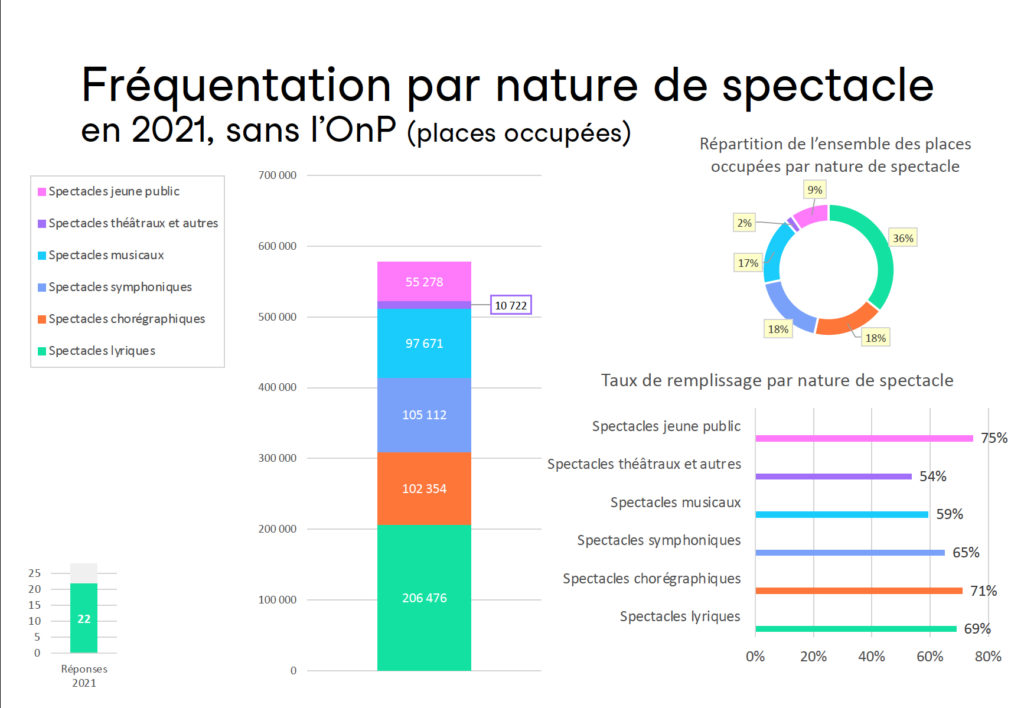

Que nous enseignent les données à ce sujet ? Tout d’abord, le taux de remplissage est relativement décevant ; il va de 54 % pour les spectacles théâtraux à 69 % pour les spectacles lyriques (lesquels représentent 36 % de l’ensemble des places occupées toutes catégories de spectacles confondues) et 75 % pour ceux qui sont destinés au jeune public. Le sujet de la fréquentation est crucial. Il revêt une triple dimension : économique d’abord, car des billets invendus sont analogues à du « bois mort » dont on ne peut rien faire si ce n’est le brûler… À cet égard, des questions essentielles demeurent ouvertes. Le tarif joue-t-il un rôle, et de quelle manière ? Comment définir le modèle économique le plus efficient ?

À cette première dimension, il faut ajouter l’aspect social : comment élargir la population qui fréquente les maisons d’opéra ? Le relatif élitisme dont on les accuse est-il affaire de programmation, d’héritage culturel, d’intimidation, de prix ? La troisième dimension est enfin plus politique, car la charge symbolique associée à ces maisons, aux racines historiques, est immense.

Sur le plan des tarifs, l’analyse apporte des éléments précieux. On notera au préalable que seules 18 maisons ont répondu à la question sur le prix des places. C’est regrettable. Les prix s’étendent de 3 à 210 euros ! Leur moyenne, suivant le type de spectacle, va de 19 (spectacles lyriques) à 6 euros (spectacles théâtraux) et 4 euros (jeune public). L’amplitude des moyennes des tarifs minimum et maximum est indiquée ; elle est bien évidemment nettement plus importante pour les spectacles lyriques.

L’étude ne permet pas d’appréhender la question de la sensibilité de la fréquentation aux variations tarifaires. Lorsque ces dernières se produisent, il est en effet essentiel d’en mesurer les conséquences. La stratégie des maisons en dépend, d’autant qu’une mesure de politique tarifaire peut éventuellement entraîner une déformation de la structure socio-professionnelle, ou par âge, du public des spectacles. C’est là une piste de travail qu’il convient de suivre.

Emploi : une relative stabilité

Le dernier volet de l’enquête, et non des moindres, se penche sur l’emploi. On a vu plus haut que les coûts salariaux pèsent très lourd dans l’ensemble des charges. On peut distinguer trois catégories d’emplois : artistiques, techniques et administratifs. L’emploi artistique représente 43 % à 45 % du total des emplois, avec ou sans l’OnP, et quelle que soit l’année (2018, 2019, 2020). Celui des techniciens oscille entre 34 % et 37 %, et les emplois administratifs entre 20 % et 22 %. On est frappé par la relative stabilité de ces pourcentages qui semblent caractériser la plupart des maisons.

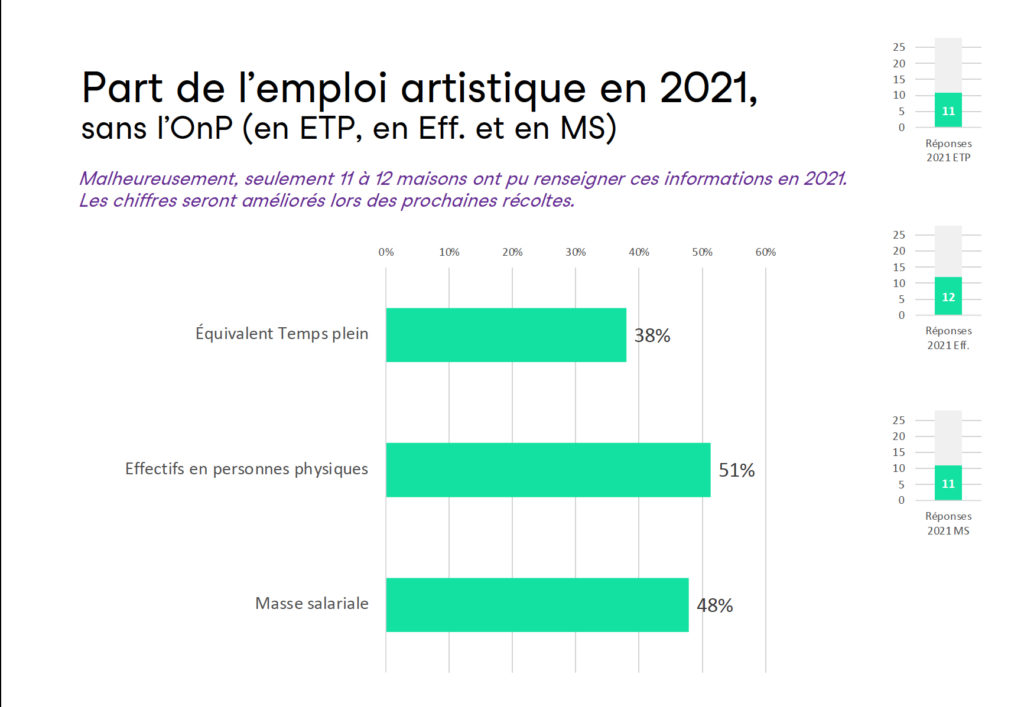

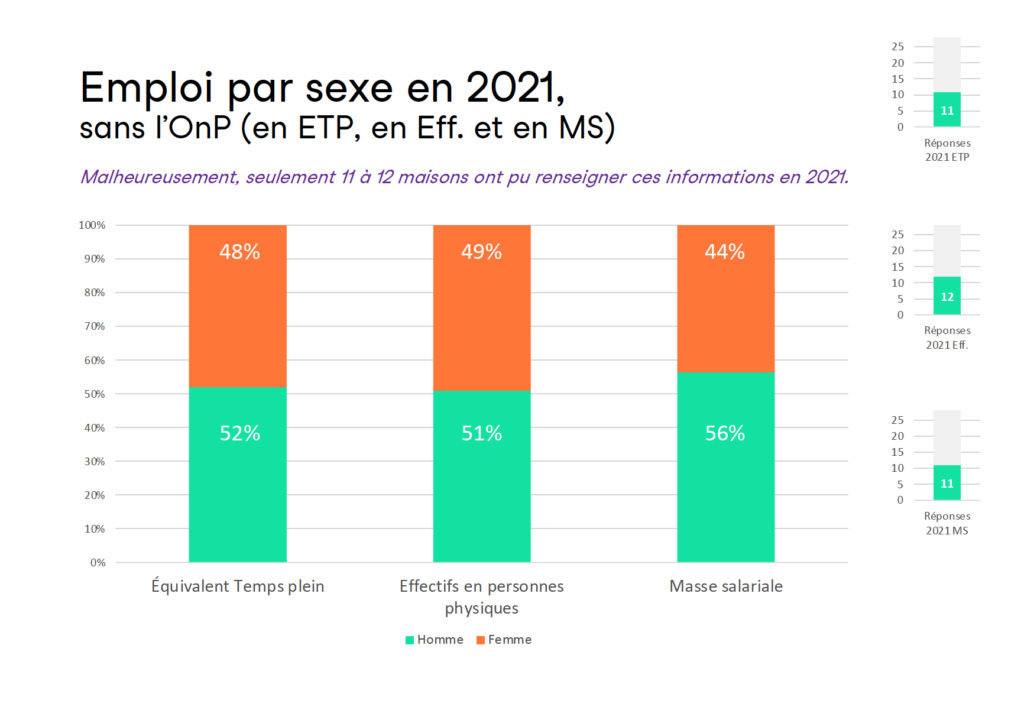

Pour l’année 2021, on dispose de données plus fines sur l’emploi artistique, dont on voit que suivant l’outil de mesure, la part qu’il représente dans l’ensemble des emplois est très différente. En effet, on peut le mesurer en équivalent temps plein, en effectifs de personnes physiques, et en masse salariale. Seules 11 à 12 maisons ont malheureusement renseigné ces proportions. En 2021, en part de l’emploi total, l’emploi artistique représente 38 % en équivalent temps plein, 51 % des effectifs en personnes physiques, et 48 % en masse salariale sans l’OnP (respectivement 39 %, 54 % et 51 % avec l’OnP). Il n’est guère étonnant que 10 points séparent l’équivalent temps plein et la masse salariale ; d’un côté, la notion d’équivalent temps plein en matière artistique est un peu déroutante car un temps bref de travail peut correspondre à un temps de préparation – au-delà des moments de répétitions –- d’une grande intensité. De l’autre côté, il est assez attendu que l’emploi artistique, qui renvoie à des talents sans nul doute plus rares, conduise à des rémunérations plus élevées que celles qui correspondent à d’autres fonctions, avec des effets de star system (surrémunérations des cachets des chefs et des chanteurs les plus connus).

L’enquête apporte de surcroît quelques informations sur l’emploi par sexe : si les femmes représentent 49 % de l’effectif en personnes physiques et 48 % des effectifs en équivalent temps plein, elles représentent 44 % de la masse salariale, ce qui témoigne d’une petite mais non négligeable pénalité au niveau des rémunérations (données 2021 sans l’OnP). On notera que la prise en compte de l’OnP accentue le décalage entre les effectifs des femmes comptabilisés en personnes physiques et en masse salariale (6 points). On pourrait l’expliquer par la part des emplois à temps partiel, mais on remarque que même en se référant aux équivalents temps plein, il demeure un décalage de 3 points avec la masse salariale. Un effort reste à faire en la matière.

On saluera la collecte de ces données qui permet de mieux renseigner les paramètres entrant dans la construction d’un modèle économique des maisons d’opéra. On voit bien que le coût des productions et des représentations d’art lyrique pousse à la diversification de la programmation, qui relève aussi d’une volonté de s’inscrire dans un mouvement d’ouverture vers des publics élargis et rajeunis. La crise que traversent les maisons d’opéra requiert une réévaluation des objectifs et des aides publiques. Celles-ci semblent avoir diminué depuis cette étude, tout particulièrement de la part de certaines régions et villes, alors que la recherche académique comme l’approche empirique montrent que la subvention est indispensable à l’activité du secteur Sur la loi de Baumol et les recherches académiques, cf. Fr. Benhamou, L’Économie de la culture, Paris, La Découverte, 2017. Voir aussi J.-Ph. Thiellay, L’Opéra, s’il vous plaît, Paris, Les Belles lettres, 2021..

Les données collectées contribuent à une connaissance nécessaire lorsque l’on observe qu’à l’été 2023, une dizaine d’opéras ont abandonné ou reporté des spectacles. Le poids des charges entame la marge artistique. La recherche de recettes nouvelles est primordiale, notamment par le biais du mécénat qui reste encore trop faible, mais aussi par la diversification des sources de revenus et le partage des coûts (coproductions et coopérations avec d’autres établissements, valorisation des espaces, organisation d’événements, produits dérivés, etc.), alors que l’on peut s’attendre au mieux à une stagnation des aides publiques dans un contexte qui demeure inflationniste (coûts de l’énergie, coûts liés à la transition environnementale, poids croissant de la masse salariale, etc.), et où les inquiétudes grandissent quant à la solidité de nos économies.

L’ensemble des données est disponible sur le site de la ROF ici.